文 任泽平

货币超发,简单讲,就是货币发行量超过了维持经济正常运行的需要,引发通胀、资产价格泡沫和货币贬值。

在金本位时代,货币难以超发。

随着信用货币诞生,货币超发时代到来,财政赤字货币化、量化宽松、政府债务膨胀、现代货币理论等产生。

全球货币超发是普遍现象。从1980年到2024年,全球广义货币M2占GDP的比重上升了78个点到141%,大多数经济体M2年均增速高于名义GDP增速。

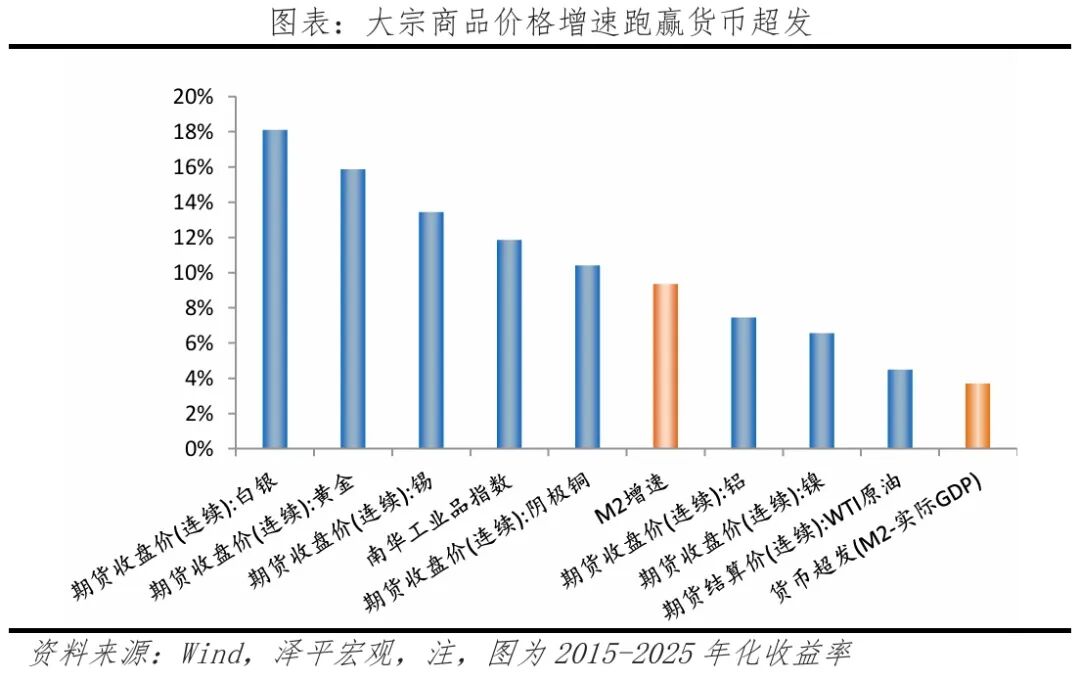

超发货币最终将寻找出口。根据MV=PQ,要么流入实物资产,引发通胀,导致物价水平剧烈上涨;要么流向金融资产,引发资产价格泡沫,比如房地产或资本市场。

通胀和资产价格泡沫本质上都是货币超发现象。所以,我提出“股市是货币的晴雨表”。

全球货币超发有多严重?可分为三种:

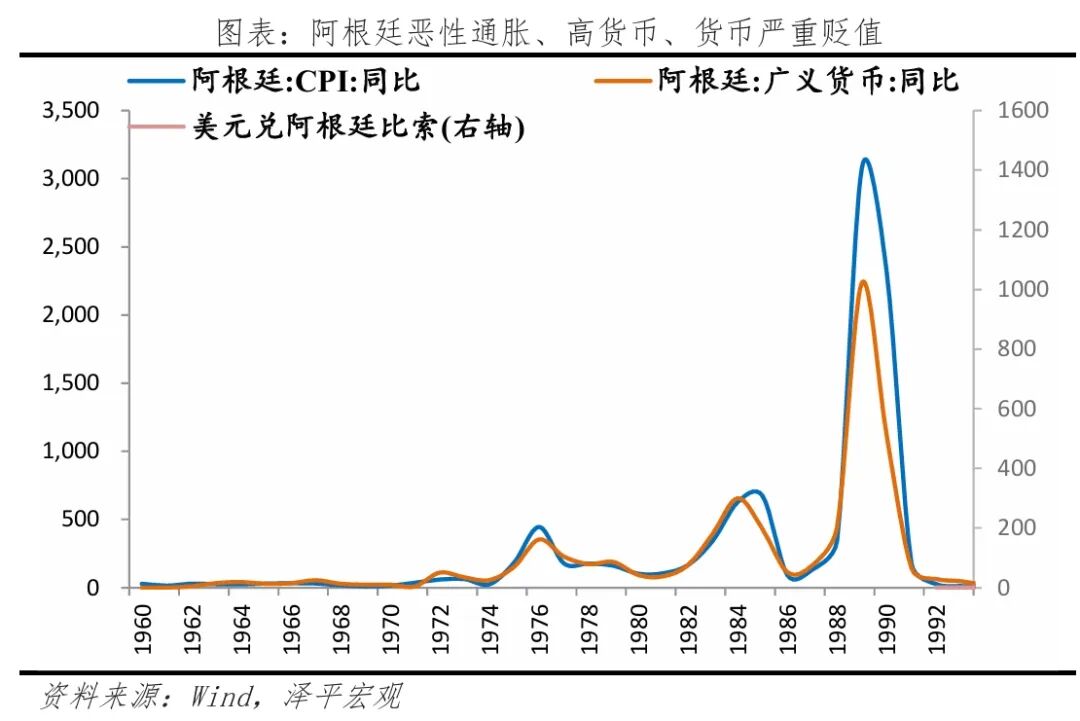

第一种是通胀失控型货币超发,以巴西、阿根廷等拉美国家和土耳其为代表,货币贬值与物价上涨完全失控。

比如,巴西M2年均增速达308%,阿根廷达160%,同期CPI增速分别高达268%、1982%。居民和企业拒绝持有本币,货币一旦到手即被抛弃换取实物。

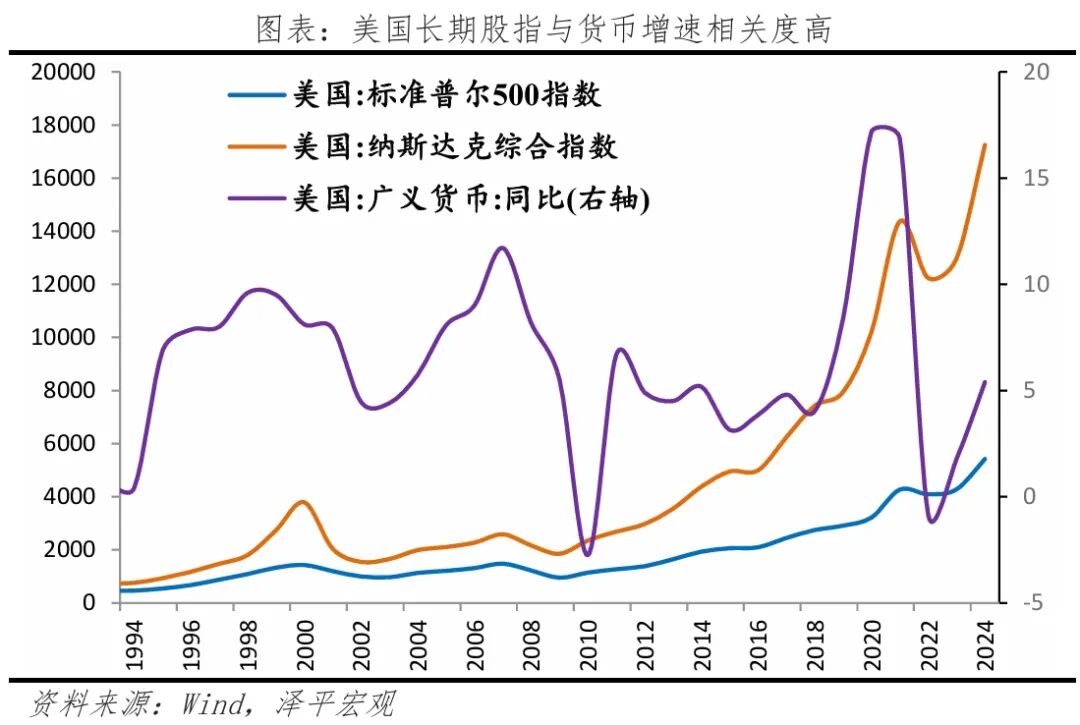

第二种是资产价格泡沫型货币超发,以美国和英国等发达经济体为代表,虽然M2/GDP相对较低,但是通过影子银行、央行资产负债表膨胀、国债暴增等超发货币,实物通胀受益于中国产品流入而相对稳定,但资产价格泡沫严重。

2008年以来美国推出量化宽松和无上限量化宽松,美联储资产负债表膨胀了10多倍,超发货币被金融市场吸收,股市和楼市泡沫严重。美股市值/GDP高达190%,吸收大量流动性;过去34年间,美国标普500指数上涨46倍,纳斯达克指数上涨102倍。

同时,美元作为全球储备货币,超发的货币也稀释了其他国家的财富,相当于征收铸币税,全球买单。美债和美元一旦崩盘,后果不堪设想,相当于引爆金融核弹。英国伦敦房价过去57年上涨117倍。

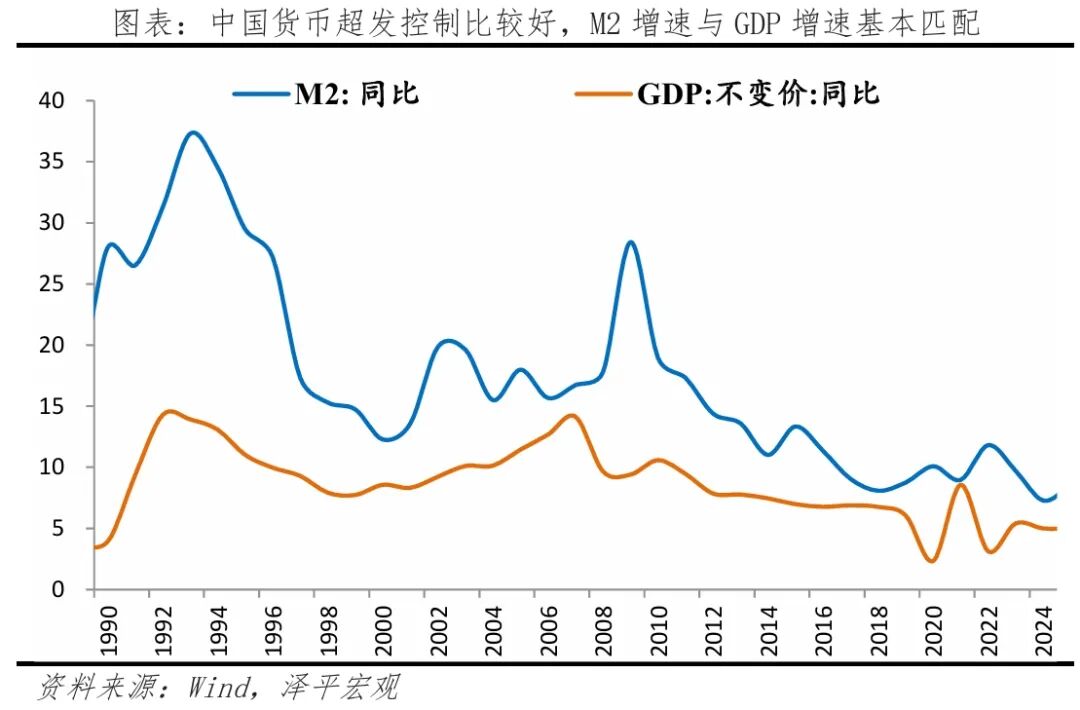

第三种是结构性货币超发,以东亚、东南亚经济体为代表,普遍呈现高M2/GDP、温和通胀特征。

过去三十多年,中国、泰国、马来西亚的M2年均增速分别达19.1%、11.4%和10.7%,但三国CPI年均增速均被控制在5%以下。大量资金流入房地产、基建或股市。中国是货币控制的比较好的,1980-2024年M2增长了1700倍,80年代有钱人被称为“万元户”。

怎么应对货币超发?我在十年前提出,长期来看,消费品、工业品、银行存款等都大幅跑输货币超发,只有三大硬通货长期跑赢印钞机:

1、供给稀缺的贵金属和矿产。

2、大赛道有护城河的龙头公司。

3、人口流入的核心区域的好房子。

2026,全球降息放水周期,打响财富保卫战,财富是认知的变现。

14日晚7点,我将跟大家聊聊新趋势。